消费逐渐对地产钝化,房价如果止跌,可选消费、服务消费和非补贴类耐用品消费的修复弹性更高。

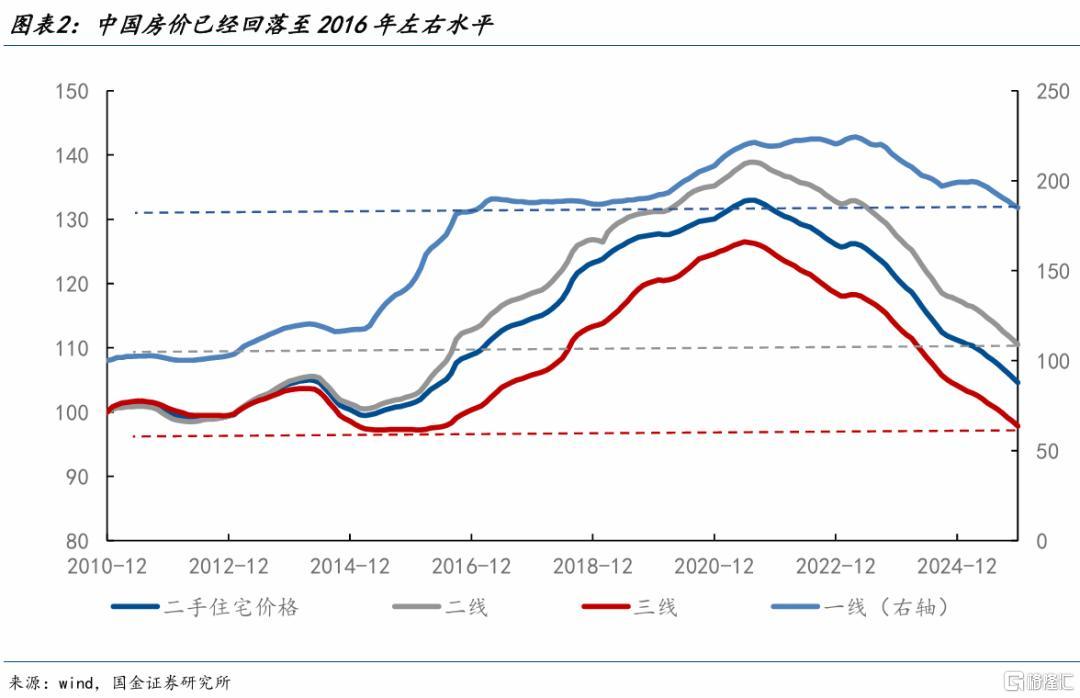

2026年,中国房价在经历了4年多的快速回落后,已经度过下滑速度最快的阶段,有望进入触底期。详见《楼市止跌回稳的前奏初现》截至2025年末,住宅价格已经回落至2016年年中左右,房地产销售面积相比于此前高点下滑51%,投资相比于此前高点下滑44%,新房+二手房成交面积边际企稳。

2025年末统计局口径下二手住宅挂牌价相比于此前高点已经跌去21%,价格回落至2016年水平,其中三线城市房价已经接近2010年以来的低点。从房地产总需求、房价收入比、租金回报率等中长期指标上来看,房地产市场已经具备中期企稳的条件。

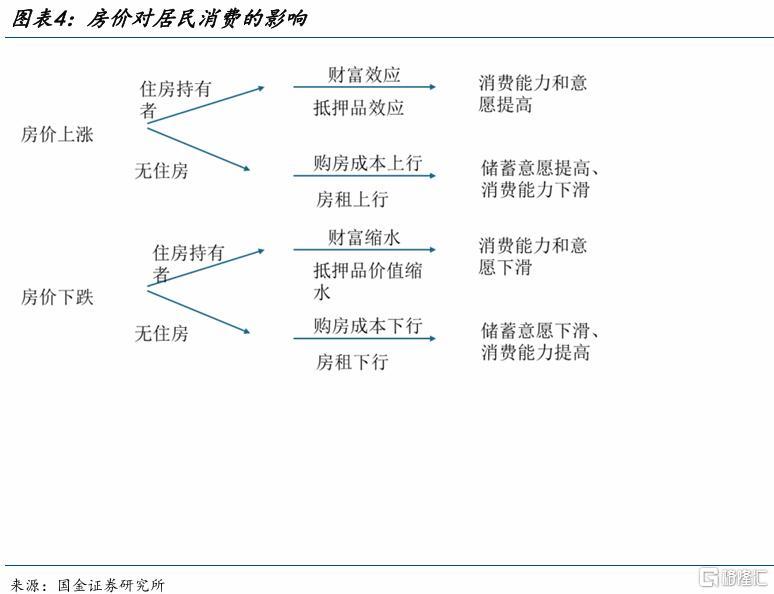

在地产泡沫逐渐出清的当下,分析地产对居民消费的影响对于我们理解后续居民消费走势至关重要。房价对居民消费行为的影响主要通过三个渠道——财富效应、抵押效应、挤出效应。此外,房地产也能够影响经济周期进而影响居民收入和消费行为。

一、房价上涨和下跌对不同群体的消费影响并不一致,房价上涨对消费并非都是利多,下跌对消费也并非都是利空。

对有房群体而言,房价上行能通过财富效应和抵押效应(房价上行,抵押价值上升)提高居民的消费意愿和消费能力,且主要利好多套住房家庭。对无房群体而言,房价上行则会提高购房成本,进而压制相关群体的消费意愿和能力。

以韩国为例,Lee (2023)基于韩国数据研究指出,在控制了收入等其他变量后,房价每下降1个百分点,业主的消费增速下降0.409个百分点,租户的消费增速上升0.679个百分点。房价上涨和下跌的财富效应更多集中在多套房的业主上。在租房群体中,30-45岁的年轻租房者(潜在购房群体)对房价波动的反应更为敏锐,55岁以上的租房者(放弃购房计划)在房价上涨后反而会增加消费。

Kotaro(2019)对日本的研究也显示,在日本东京房价的下跌时期(1990-2018年),房价下跌增加了租户的消费,同时抑制了房主的消费。由于东京40-64岁人群的住房率所有率仅为30%,大多数家庭生活在公寓或租赁房屋中,文章指出房价下跌反而对住房拥有率和消费整体产生了一定积极影响。

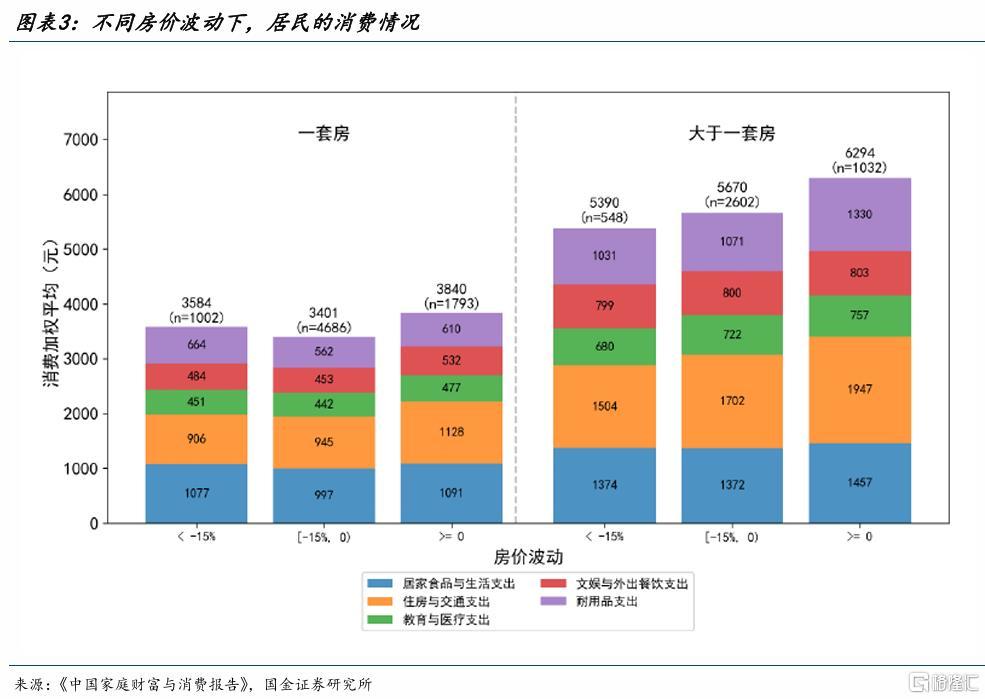

2025年四季度厦门大学《中国家庭财富与消费报告》数据显示,多套房家庭在房价下跌时的消费降幅会高于单一住房家庭。如果房价降幅趋缓,那么房价下行通过财富效应对住房特别是多套住房家庭的消费拖累有望缓和。

二、房价越高,财富效应边际减弱,挤出效应边际增强。同理,房价跌幅越大,对消费的边际影响也会下降。消费增速早于房价见底。

房价上涨初期对消费确实有积极作用,但房价持续上涨达到某一门槛值后,对消费又会产生负面作用。研究显示,此前国内房价上涨的挤出效应已经超过了财富效应,高房价已经开始挤出消费,而不是刺激消费。

闫娜娜和杭斌(2023)构建了房价压力系数(近似于房价收入比),购房压力系数小于15.77时,房价上涨对消费的影响为正,系数超过15.77时,房价上涨对消费的影响显著为负,且房价收入比高的地区房价上涨对消费的抑制作用更为明显。文章显示随着房价上行,压力系数超过15.77的户数从2011年的8.4%上行至2017年的16.7%。

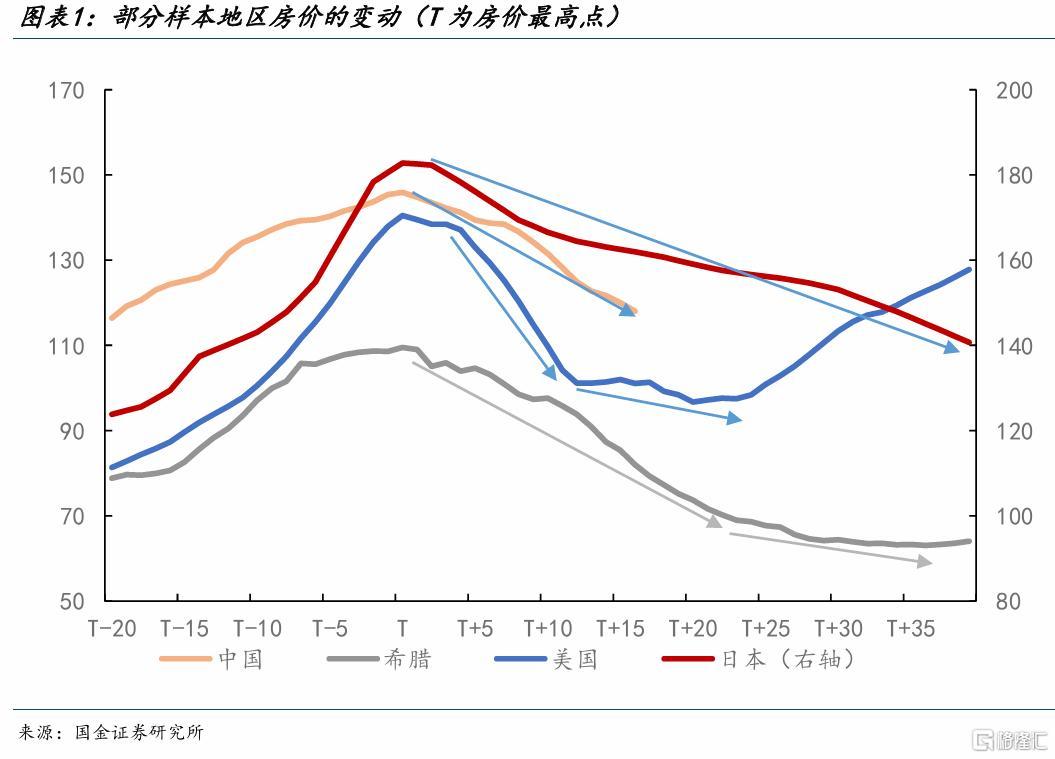

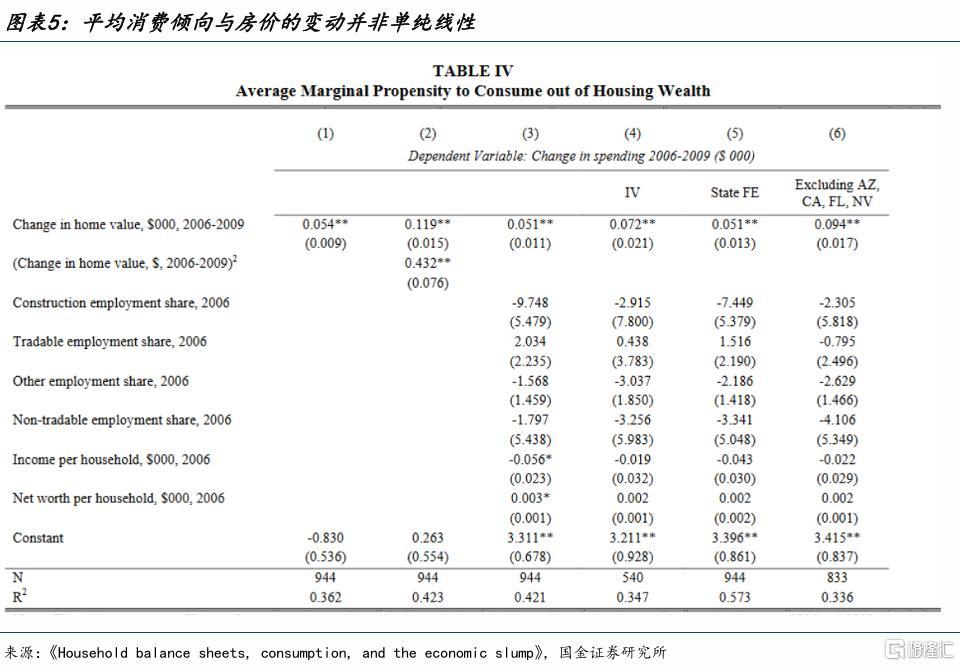

Sujata Saha(2023)基于美国2006-2009年数据,指出房价变化幅度与居民消费支出的变化并非线性关系,而是“U”型(图2)。房价回落初期,居民边际消费倾向大幅下滑,但是随着房价降幅扩大,对居民边际消费倾向的影响反而减弱。

日本房价在1991年触顶,在1991-2003年间,房价年均降幅在3.5%左右,2004-2012降幅逐渐收敛至1.7%左右。从日本数据上看,1991年后居民消费随房价快速下行,但是消费在经历近8年的回落后在1999年增速率先见底,房价则在2003年前后降幅才开始收敛。

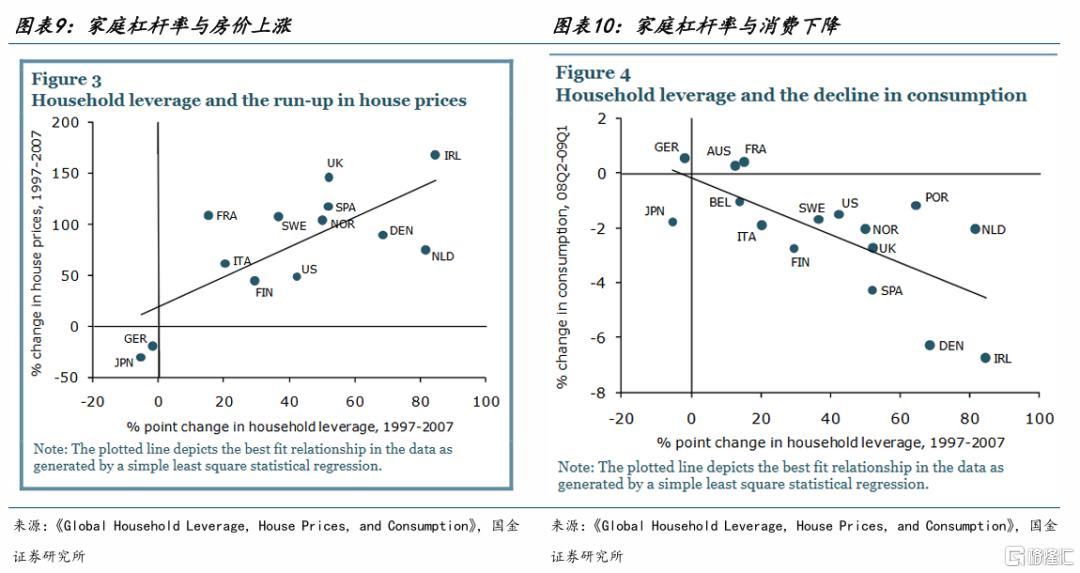

三、杠杆导致房价对消费的影响不对称,房价下跌对消费的拖累大于房价上涨对消费的刺激。国内各地的消费增速差异主要原因是杠杆率不同。

因为债务是刚性的,房价下跌时的去杠杆真实挤出了有房家庭的消费能力,而资产升值带来的财富幻觉对居民消费能力的提升有限。

Mairead de Roiste等(2024)基于新西兰2008年的数据指出,在房价上涨阶段,如果房价和杠杆率都以相同幅度上升,则债务效应会抵消财富效应对消费的刺激,而在房价下跌阶段,消费的下滑幅度会大于房价上涨时消费的上行幅度,且高负债家庭会放大这种不对称性。周利等(2020)指出,债务与消费呈现“倒U形”,随着家庭债务收入比超过9.7后,由于偿还压力,家庭债务将抑制居民消费。

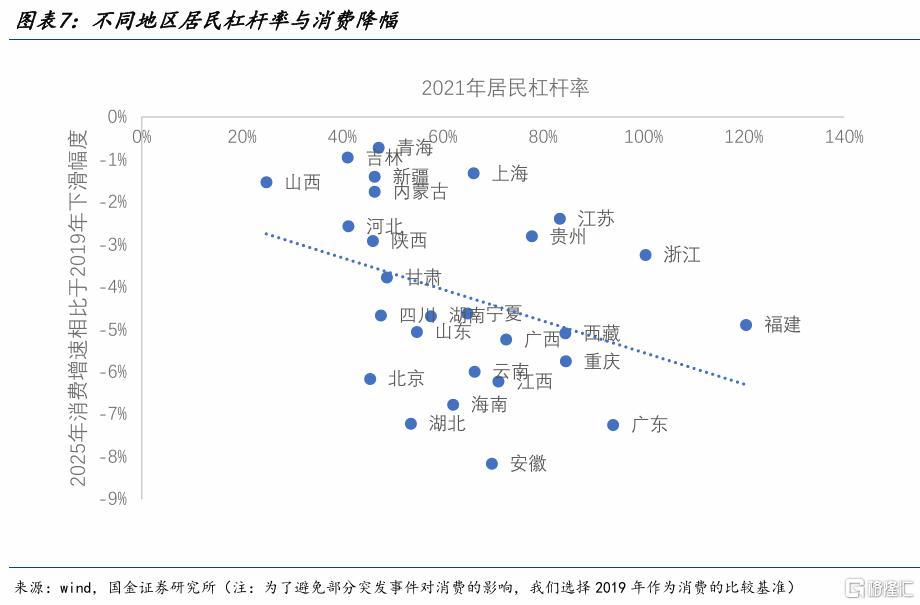

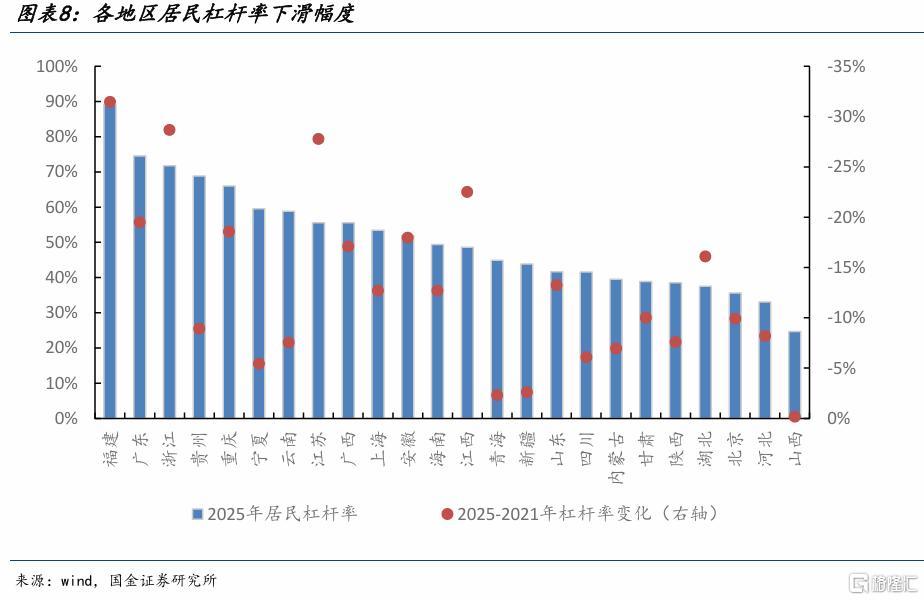

在本轮房价下行过程中,高杠杆地区居民消费下滑幅度明显大于低杠杆地区居民(以住户部门贷款/住户部门存款表征居民杠杆率)。随着房价持续回落,居民持续提前还贷降低杠杆,居民杠杆率从2021年的69%左右回落至2025年末的50%。分省份来看,东部经济大省杠杆率下降幅度最大,中西部杠杆率整体水平较低。

2025年福建、浙江、江苏、广东杠杆率相比于2021年分别回落31%、29、28、19个百分点,这也是此前加杠杆比较明显的省份。相对而言,山西、河北、北京、湖北等省份的整体杠杆率则相对较低。随着杠杆率的下滑,可以关注相关省份的消费回升动力。

四、房价对耐用品消费和服务消费的影响更大,国内房价如果止跌,可选消费、服务消费和非补贴类耐用品消费的复苏弹性更高。

新西兰(Mairead de Roiste,2024)和美国(Sujata Saha,2023)在2008年前后的数据显示,房价对耐用消费品的影响大于非耐用消费品。

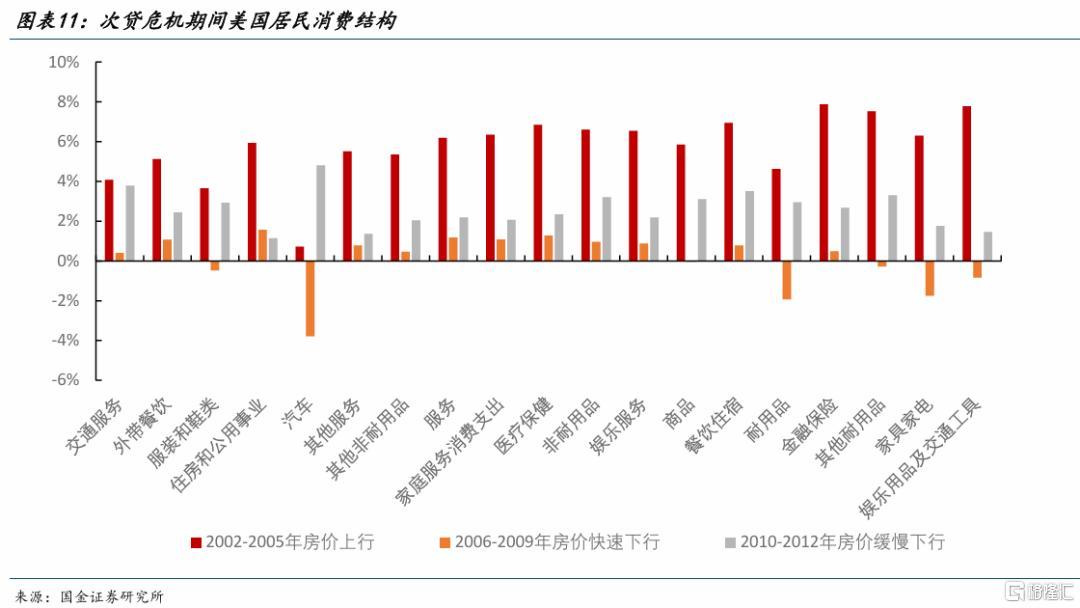

以美国为例,2006-2009年地产下行时期美国家庭平均减少了1700美元消费,其中汽车和其他耐用品(家具、家用电器等)分别减少了2600美元和600美元,而非耐用品(健康用品、服装、油气等)增加了1500美元。从官方数据看,美国娱乐用品(耐用品)、家具家电、其他耐用品等各类耐用品降幅居前,降幅均在7个百分点以上。交通服务、外带餐饮、住房和公用事业等服务消费降幅相对较低,且维持正增长区间。2010年随着房价降幅趋缓,以汽车为代表的耐用品引领了消费品的修复,2010-2012年耐用品年均消费增速高于2006-2009年4.9个百分点,其中汽车年均消费增速从-3.8%回升至4.8%。此外,服装和鞋类等可选非耐用品消费也明显回升。

中国数据(孙豪,2022)显示,房价对医疗保健、文教娱乐、家庭设备的影响显著大于对食品、衣着的影响。房价下行拖累医疗保健、文教娱乐、家庭设备,但支持居住类消费。

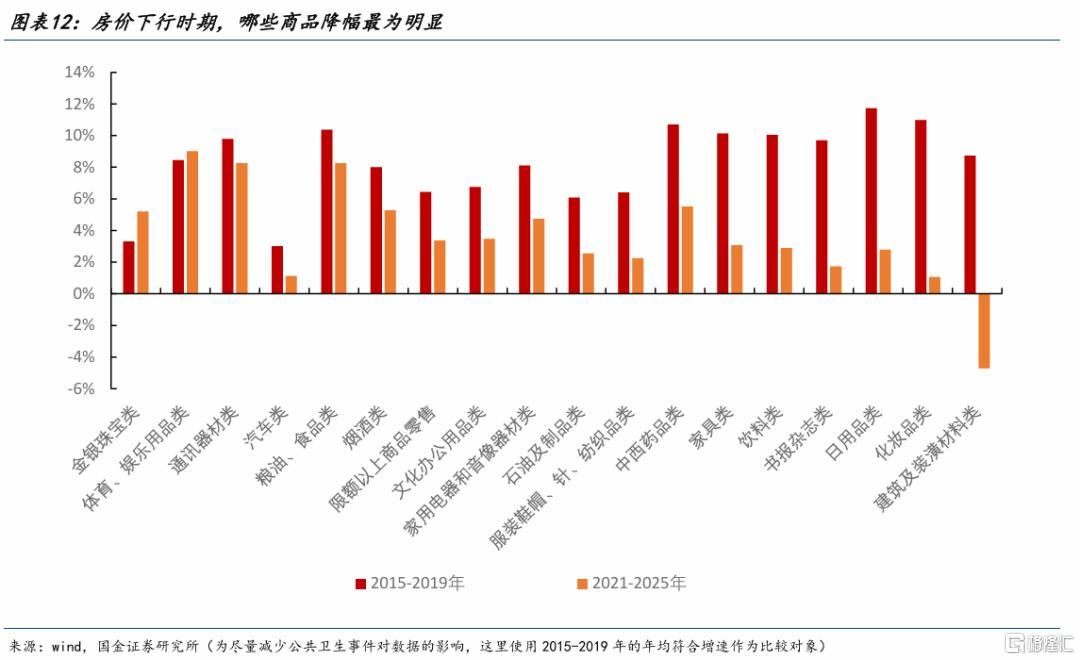

从国内消费数据看,过去几年间社零增速中枢一度下滑至2%左右,大幅低于2019年之前的水平。可选消费在这一阶段明显承压,必需消费维持韧性。在房价快速下行阶段(2021-2025年),建筑及装潢材料等地产相关消费以及化妆品、日用品类等可选消费增速明显回落,相关商品年均增速相较于2015-2019年大幅回落13、12、9个百分点,跌幅居前,饮料、家具等消费也有明显下滑。以旧换新政策减轻了通讯器材、家用电器和音像器材等耐用品消费的下滑压力。粮油、食品等必选消费在过去几年间则表现出较强韧性。

房价降幅收窄,前期下滑压力最大的可选类消费和耐用品消费往往会迎来一轮反弹,此前明显回落的化妆品、日用品类、书包杂志、饮料、鞋靴纺服等可选消费反弹的确定性或更高,并逐渐向其他可选消费传导。

总的来看,目前国内房价下行或正在从快速下行阶段进入磨底阶段。房价降幅收窄后,其对居民消费的掣肘也在逐渐减弱。从国内外经验上来看,青年人口的消费复苏,东部经济大省的消费复苏,可选消费、服务消费和非补贴耐用消费的复苏更加具有确定性。

风险提示

地产对居民消费影响依旧较大,关注国内地产周期的变化,如地产超预期回落或拖累居民消费。关注国内基本面和企业利润端变化,居民消费偏向于顺周期,如果基本面持续偏弱或拖累居民消费。报告部分观点参考学术论文,覆盖面相对有限,或存在部分观点的遗漏。

注:本文为国金证券2026年3月12日发布的《深入探讨房价与消费的几组关系》,析师:宋雪涛 SAC执业编号:S1130525030001,孙永乐 SAC执业编号:S1130525030004

优配网提示:文章来自网络,不代表本站观点。